23년 12월 1일 - 브이티(018290)

1. 회사개요

2. 선정이유

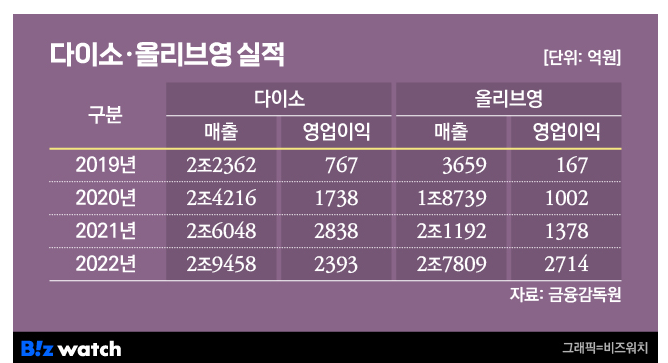

1) 다이소 핫템으로 떠오르는 가성비 브랜드

최근 다이소에서 브이티가 저렴한 가성비 화장품으로 떠오르며 품절대란이 일어났다.

뷰티 카테고리를 늘리고 있는 다이소는 1~8월 화장품 매출 190% 신장하였으며

대표적인 올리브영의 대항 채널로 급부상하였다.

올리브영에서 3만2000원에 판매하는 VT 리들샷(리프팅 세럼) 제품이 다이소에서는 고작 3000원

올리브영은 50ml 한 개, 다이소는 2ml 6개가 들어간 제품으로 팔고 있으며

성분도 같은데 가격이 훨씬 저렴해 올리브영에선 살 필요가 없을 것 같다는 것이 소비자의 입장

- 다이소에 뷰티확장?

다이소가 소비자의 인기를 끄는 이유는 단연 가격 덕분이다. 다이소는 유통 단계를 최대한 줄이고 마케팅을 최소화하는 방법으로 가격을 낮춘다. 애초에 균일숍이라는 점을 이용해 가격을 정해두고 제조사들과 협상을 진행한다. 이런 박리다매를 전략을 통해 마진을 얻는다. 다이소는 이를 뷰티 상품에도 그대로 적용하고 있는 셈이다.

다이소의 뷰티 사정권으로 가장 먼저 거론되는 곳은 올리브영이다. 일각에서는 다이소의 성장이 올리브영의 잠재적 리스크가 될 수 있다고 본다. H&B 시장에서 올리브영의 가격 포지션은 중저가다. 앞으로 다이소에게 저가 포지션을 서서히 잠식당할 수 있다는 관측이다. 실제로 다이소는 홍대점 매장의 절반가량을 대형 뷰티 매대로 꾸렸다.

과거 다이소는 생활용품을 주력으로 상품을 대거 늘려왔지만 최근 식품과 뷰티 등으로도 카테고리를 공격적으로 확장하고 있으며, 뷰티 상품군을 늘려 매장 집객력을 높이고 마진율을 개선하려는 것이 다이소에 주 목적으로 보인다.

2) 메가와리 행사

- 일본 최대 온라인커머스 큐텐은 매 분기 메가와리(메가할인) 행사를 진행하며, 4분기 메가와리는 11월 22일~12월 3일로 예정되어 있음

- 3Q23 브이티의 화장품 부문 전체 매출의 26%가 단 12일 간의 메가와리 행사에서 발생했을 정도로 매출 집중도가 높고 신제품에 대한 소비자 반응을 확인할 수 있음

- 2Q 메가와리에는 리들샷이 매출 1위를 기록하며 데뷔하였고, 3Q는 리들샷과 더불어 리프팅 · 레티놀 라인이 함께 흥행하여 완판되었음

- 4Q 메가와리에는 기존 인기품목인 리들샷과 시카마스크는 물론이고 비타민 · 히알루론산 · PDRN · 펩티온 등 신규 시너지라인이 얼마나 순위권에 올라오는지가 관전 포인트

3) 4Q23 모멘텀

- (일본) 오프라인 버라이어티샵 3Q23 1000개에서 4Q23 3000개 입점으로 확대

- (한국) 다이소 1000개 매장 입점 완료, ASP는 낮으나 OPM은 낮지 않으며 효율적으로 소비자 접점을 만드는 훌륭한 전략

- (한국) 광동제약 통해 약국 채널에 본격 입점 시작

- (제품) 비타민 · 히알루론산 · PDRN · 펩티온 등 신규 시너지라인 출시, 기존 시카마스크 ASP 2천엔에서 신규 시너지라인 ASP 3~4천엔으로 ASP 및 이익률 성장 견인

4) 2024 모멘텀

- (일본) 기존 시카마스크 판매접점 18000개 중 아직 리들샷이 입점되지 않은 매장들에 추가 입점 예정

- (한국) 1Q24 올리브영 600~800개 매장 입점, 2Q24 올리브영 200~400개 매장 입점, 총 1000개 매장 입점 예정

- (한국) 올리브영 입점을 시작으로 국내 다양한 채널 입점 및 마케팅 진행 예정

- (중국) 2Q24 중국 재공략

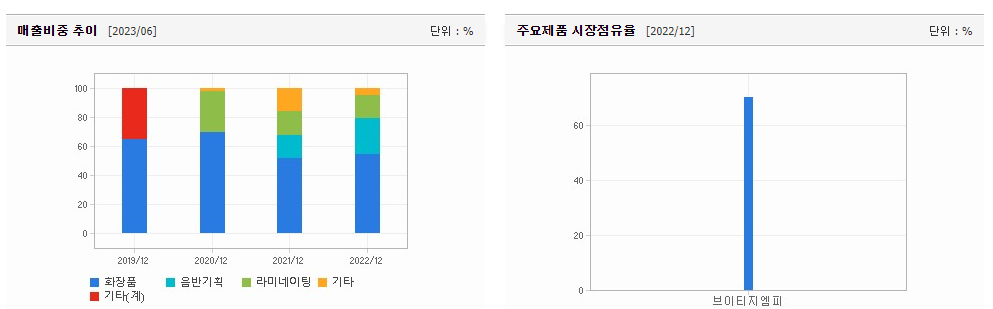

5) 연결 자회사

- 큐브엔터 : 아이들 공백기로 3Q 실적 부진하였으나, 4Q는 공연매출과 광고매출 인식하여 QoQ 소폭 성장하는 그림, 1Q24 정규앨범 발매로 내년은 더 좋을듯

- 기타 비주력 자회사 : 지엠피(라미네이팅) · 브이티바이오 · 미분양 상가 등 비주력 자회사와 자산 매각 지속중인 것으로 파악, 3Q23 흑자전환하였으며 4Q23에도 흑자기조 유지할 것으로 보임

3. 관련 기사

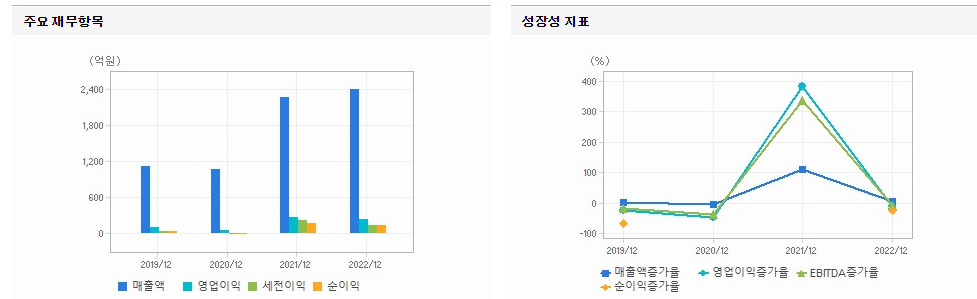

4. 재무제표

- IR톤과 애널리스트 리포트 실적추정치가 모두 보수적임에도 불구하고 4Q23 리들샷 판매목표는 120~150만개 수준으로 파악됨

- 지난분기 리들샷 판매량과 매출은 2Q 12만개 · 32억원, 3Q 60만개 · 155억원이며, 4Q 목표치 달성시 영업이익 200억대에 근접할 것으로 보임

- 물론 구체적인 실적은 메가와리에서 리들샷과 더불어 얼마나 많은 신제품들을 랭크에 올리느냐에 따라 더 높은 실적을 올릴 수도 있을 것

- 매 분기 실적이 고성장해 온 만큼, 주가도 높은 레벨을 유지하고 있음

따라서 향후 다가올 모멘텀과 회사가 이를 달성해 가는지 추적 관찰할 필요함

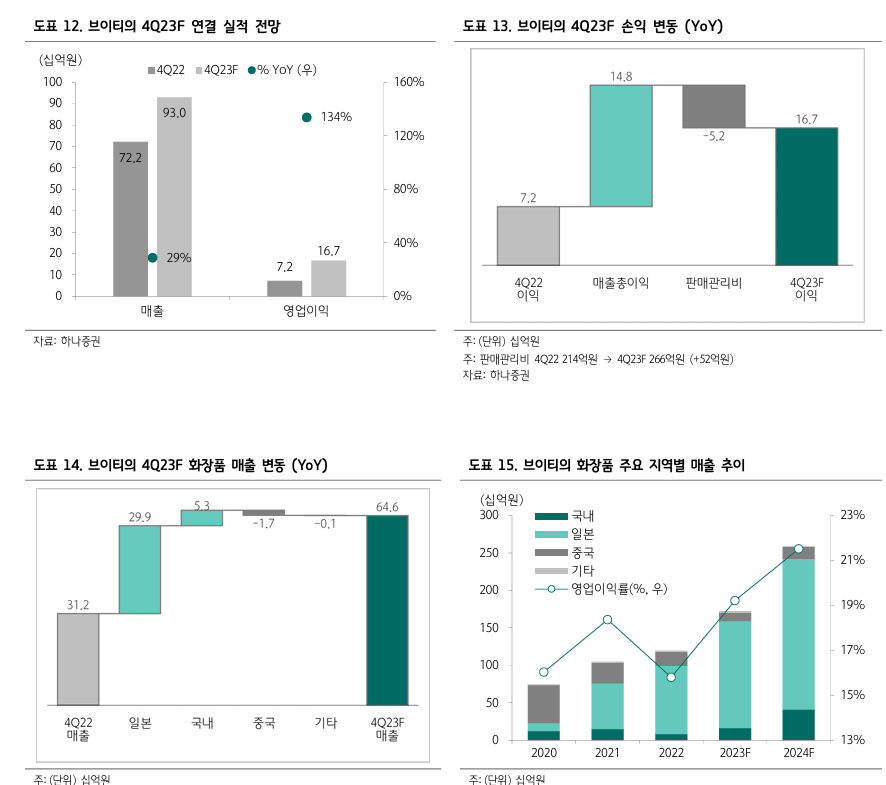

브이티의 4분기 실적은 연결 매출 933억원(YoY+23%), 영업이익 168억원(YoY+135%) 전망하며, 화장품 매출과 영업이익은 각각 649억원(YoY+108%), 143억원(YoY+301%) 예상한다. 리들샷의 탄탄한 수요로 외형 확대 흐름 이어갈 것으로 본다. 특히 4분기부터 용기 확보가 원활해 짐에 따라 일본/국내 전방위적인 출점 및 이커머스에서의 활발한 영업 등이 나타나고 있다. 동사는 3분기에 이어 분기 최대 매출과 이익을 4분기 또다시 경신할 것으로 예상된다. 실적은 우상향 중이나, 기업가치는 이에 미치지 못하고 있다고 본다. 현재주가는 12M fwd P/E 15x 수준이다. 투자의견 매수, 목표주가 25,000원 유지

5) 차트분석

재료 자체는 좋으나 현재 차트를 봤을때 매물대를 소화하지 못하고 하락하는 모습을 보여주고 있음

내가 생각하는 하락추세로 접어들었다고 볼 수 있음

지지라인 16870원 부근이며 이 부근을 기점으로 받쳐주면서 안정적인 2자 지지라인 19170원대를 양봉으로 돌파 확인 후 매수 추천

이 부근에서야말로 매물대를 소화했다고 볼 수 있는 가격지지대가 나오는 것으로 보임

전고 21880원대 라인이 3차 저항대

그 사이 저항라인은 20430원 라인으로 보이며 이 구간을 넘겨줘야 전고를 노려볼 수 있음

크게 보면 우상향차트이나 현재 상승추세에서 벗어난 모습을 보여주기 때문에 안정적 수익권을 위해서는

19170라인을 살펴본 후 진입하는것을 추천함

현재는 매수 시그널 x 매도 시그널을 보이고 있음

- 매물대 소화 이후 안정적인 양봉으로 오른 후 매수 추천

'주식정보' 카테고리의 다른 글

| [24년 1월] 테슬라 기업분석 및 차트분석 (0) | 2024.01.15 |

|---|---|

| [sk하이닉스] 11월 숙제 (하이닉스 전망 및 차트분석) (1) | 2023.11.03 |

| 넥스트칩(396270) 전망 및 분석 / 23년 10월 숙제 (0) | 2023.10.06 |

| 이수페타시스(007660) 전망/차트분석/재무 (0) | 2023.09.11 |

| 포스코인터내셔널(047050) 전망 230809 (0) | 2023.08.09 |